ภาษีที่ดินและสิ่งปลูกสร้าง 2569 เรื่องน่ารู้ก่อนโดนเรียกเก็บ

สำหรับใครที่มีบ้าน คอนโด หรือที่ดิน หนึ่งในค่าใช้จ่ายสำคัญที่ไม่ควรมองข้าม คือ “ภาษีที่ดินและสิ่งปลูกสร้าง” ซึ่งเป็นภาษีรายปีที่เจ้าของทรัพย์สินต้องรับผิดชอบ โดยในปี 2569 ที่หลายคนเริ่มให้ความสนใจมากขึ้น เพราะเกี่ยวข้องกับการวางแผนค่าใช้จ่าย การลงทุนอสังหาริมทรัพย์ และการถือครองทรัพย์สินในระยะยาว

ดังนั้น ก่อนถูกเรียกเก็บภาษี บทความนี้นครทองจะพาคุณไปทำความเข้าใจว่า ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร ใครบ้างที่ต้องเสียภาษีนี้ พร้อมบอกวิธีคำนวณ รวมถึงอัปเดตอัตราภาษีที่ควรรู้ในปี 2569 แบบเข้าใจง่าย

เลือกหัวข้อที่ต้องการอ่าน

ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร ? ทำไมคนมีบ้านต้องรู้

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีรายปีที่จัดเก็บจากเจ้าของกรรมสิทธิ์ที่ดิน บ้าน คอนโด อาคารพาณิชย์ หรือทรัพย์สินอื่น ๆ ตามพระราชบัญญัติภาษีที่ดิน และสิ่งปลูกสร้าง โดยจัดเก็บแทนภาษีโรงเรือน และภาษีบำรุงท้องที่แบบเดิม

ทั้งนี้ วัตถุประสงค์สำคัญของภาษีประเภทนี้ คือเพื่อกระตุ้นให้เกิดการใช้ประโยชน์จากที่ดินอย่างคุ้มค่า ลดการปล่อยที่ดินรกร้าง และนำรายได้ไปพัฒนาท้องถิ่น เช่น ถนน ระบบสาธารณูปโภค หรือสิ่งอำนวยความสะดวกต่าง ๆ ภายในชุมชน

สำหรับเจ้าของบ้านทาวน์โฮม บางนา หรือทาวน์โฮม 2 ที่จอดรถ การเข้าใจเรื่องภาษีตั้งแต่ต้น จะช่วยให้สามารถวางแผนค่าใช้จ่ายระยะยาวได้ง่ายขึ้น โดยเฉพาะผู้ที่มีบ้านหลายหลัง หรือมีทรัพย์สินเพื่อการลงทุน

เช็กให้ดี ใครบ้างต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง 2569 ?

ผู้ที่มีหน้าที่เสียภาษีที่ดิน และสิ่งปลูกสร้าง ได้แก่ บุคคลหรือนิติบุคคลที่เป็นเจ้าของทรัพย์สิน ณ วันที่ 1 มกราคมของปีนั้น ๆ โดยครอบคลุมทรัพย์สินหลายประเภท เช่น

- บ้านเดี่ยว

- บ้านแฝด

- ทาวน์โฮม

- คอนโดมิเนียม

- อาคารพาณิชย์

- ที่ดินเปล่า

- ที่ดินเพื่อเกษตรกรรม

ทั้งนี้ แม้จะเป็นบ้านพักอาศัย แต่หากมีมูลค่าตามเกณฑ์ที่กำหนด หรือถือครองหลายหลัง ก็อาจเข้าข่ายเสียภาษีได้เช่นกัน ดังนั้น เจ้าของทรัพย์สินควรติดตามประกาศประเมินภาษี จากหน่วยงานท้องถิ่นทุกปี เพื่อหลีกเลี่ยงปัญหาค้างชำระ หรือค่าปรับเพิ่มเติม

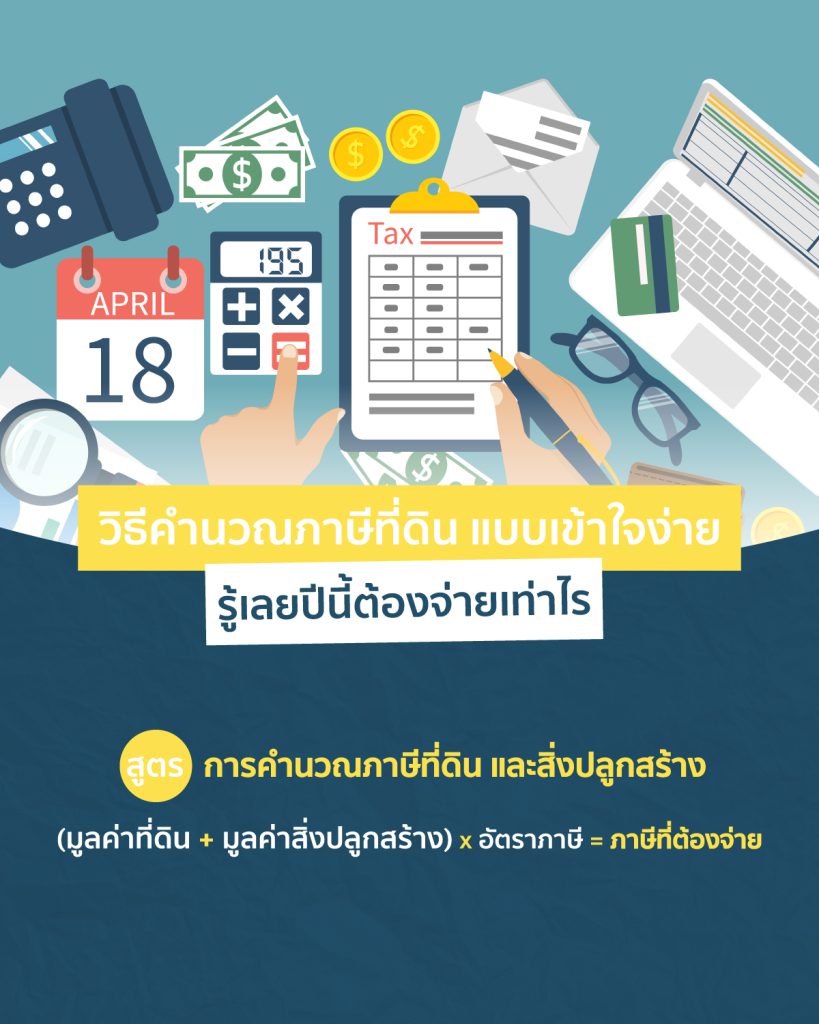

วิธีคำนวณภาษีที่ดิน แบบเข้าใจง่าย รู้เลยปีนี้ต้องจ่ายเท่าไร

หลายคนอาจคิดว่า การคำนวณภาษีที่ดิน และสิ่งปลูกสร้างเป็นเรื่องยุ่งยาก แต่จริง ๆ แล้วสามารถคำนวณได้ง่ายจากสูตรพื้นฐาน ดังนี้

สูตร การคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

(มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี = ภาษีที่ต้องจ่าย

โดยมูลค่าที่ดิน และมูลค่าสิ่งปลูกสร้าง จะอ้างอิงจากราคาประเมินทุนทรัพย์ของกรมธนารักษ์ ไม่ใช่ราคาซื้อขายจริงในตลาด

- ตัวอย่างการคำนวณภาษี (กรณีที่ดินรกร้างว่างเปล่า)

หากที่ดินรกร้างมีมูลค่า 50 ล้านบาท และอยู่ในอัตราภาษี 0.03%

50,000,000 × 0.03% = 15,000 บาทต่อปี

- ตัวอย่างการคำนวณภาษี (กรณีบ้านพร้อมที่ดิน)

หากที่ดินมีมูลค่า 60 ล้านบาท และตัวบ้านมีมูลค่า 30 ล้านบาท รวมมูลค่า 90 ล้านบาท และอยู่ในอัตราภาษี 0.05%

(60,000,000 + 30,000,000) × 0.05% = 45,000 บาทต่อปี

ทั้งนี้ อัตราภาษีจะแตกต่างกันตามประเภทการใช้งานของทรัพย์สิน เช่น ที่อยู่อาศัย เกษตรกรรม พาณิชยกรรม หรือที่ดินรกร้าง

อัปเดตอัตราภาษีที่ดินและสิ่งปลูกสร้าง 2569 บ้านแบบไหนเสียเท่าไร

อัตราภาษีในปี 2569 จะแบ่งตามลักษณะการใช้ประโยชน์ของทรัพย์สิน โดยมีรายละเอียดสำคัญ ดังต่อไปนี้

- บ้านหลังแรก

กรณีเป็นบ้านหลังหลัก และเจ้าของมีชื่ออยู่ในทะเบียนบ้าน หากมูลค่าบ้าน และที่ดินรวมกันแล้วไม่เกิน 50 ล้านบาท จะได้รับยกเว้นภาษี แต่หากมูลค่าเกินเกณฑ์ จะเริ่มเสียภาษีตามอัตราที่รัฐกำหนด เช่น 0.03% หรือสูงกว่าตามช่วงมูลค่าทรัพย์สิน

เจ้าของที่ดิน / สิ่งปลูกสร้างหลังเดียว

- มูลค่าไม่เกิน 50 ล้านบาท ได้รับยกเว้นภาษี

- มูลค่า 50 – 75 ล้านบาท เสียภาษีในอัตรา 0.03%

- มูลค่า 75 – 100 ล้านบาท เสียภาษีในอัตรา 0.05%

- มูลค่า 100 ล้านบาทขึ้นไป เสียภาษีในอัตรา 0.1%

เจ้าของเฉพาะสิ่งปลูกสร้างหลังเดียว

- มูลค่าไม่เกิน 10 ล้านบาท ได้รับยกเว้นภาษี

- มูลค่า 10 – 50 ล้านบาท เสียภาษีในอัตรา 0.02%

- มูลค่า 50 – 75 ล้านบาท เสียภาษีในอัตรา 0.03%

- มูลค่า 75 – 100 ล้านบาท เสียภาษีในอัตรา 0.05%

- มูลค่า 100 ล้านบาทขึ้นไป เสียภาษีในอัตรา 0.1%

- บ้านหลังที่ 2

สำหรับใครที่มีบ้านหลายหลัง หรือมีไว้เพื่อการลงทุน จะเริ่มเสียภาษีตั้งแต่บาทแรกตามอัตราที่กำหนด โดยยิ่งมีมูลค่าสูง อัตราภาษีก็จะเพิ่มขึ้นตามขั้นบันได ดังนั้น ใครที่ซื้อบ้านไว้ปล่อยเช่า หรือถือครองหลายโครงการ ควรวางแผนภาษีล่วงหน้า เพื่อบริหารต้นทุนในระยะยาว

เจ้าของที่ดิน / สิ่งปลูกสร้าง 2 หลังขึ้นไป

- มูลค่าไม่เกิน 50 ล้านบาท เสียภาษีในอัตรา 0.02%

- มูลค่า 50 – 75 ล้านบาท เสียภาษีในอัตรา 0.03%

- มูลค่า 75 – 100 ล้านบาท เสียภาษีในอัตรา 0.05%

- มูลค่า 100 ล้านบาทขึ้นไป เสียภาษีในอัตรา 0.1%

- คอนโด

คอนโดมิเนียม ถือเป็นทรัพย์ที่อยู่ในเกณฑ์ภาษีเดียวกับบ้าน หากใช้เป็นที่อยู่อาศัยหลัก และมีชื่ออยู่ในทะเบียนบ้านก็อาจได้รับสิทธิยกเว้นตามเงื่อนไข แต่หากซื้อไว้ลงทุน ปล่อยเช่า หรือถือครองหลายยูนิต ก็อาจเข้าข่ายเสียภาษีในอัตราที่สูงขึ้น

- ที่ดินเกษตร

ที่ดินเพื่อการเกษตร จะได้รับอัตราภาษีขั้นต่ำที่สุด และในบางกรณียังได้รับการยกเว้นภาษีตามเกณฑ์ที่รัฐกำหนด โดยเฉพาะในกรณีบุคคลธรรมดาที่มีมูลค่าทรัพย์สินไม่เกินเกณฑ์ อย่างไรก็ตาม ต้องแน่ใจว่ามีการใช้ประโยชน์ทางการเกษตรจริง ไม่ใช่แค่ปล่อยไว้ให้รกร้าง

อัตราในการเสียภาษีที่ดินเกษตร (บุคคลธรรมดา)

- มูลค่าไม่เกิน 50 ล้านบาท ได้รับยกเว้นภาษี

- มูลค่า 50 – 125 ล้านบาท เสียภาษี 0.01%

- มูลค่า 125 – 150 ล้านบาท เสียภาษี 0.03%

- มูลค่า 150 – 550 ล้านบาท เสียภาษี 0.05%

- มูลค่า 550 – 1,050 ล้านบาท เสียภาษี 0.07%

- มูลค่า 1,050 ล้านบาทขึ้นไป เสียภาษี 0.1%

อัตราในการเสียภาษีที่ดินเกษตร (นิติบุคคล)

- มูลค่าไม่เกิน 75 ล้านบาท เสียภาษี 0.01%

- มูลค่า 75 – 100 ล้านบาท เสียภาษี 0.03%

- มูลค่า 100 – 500 ล้านบาท เสียภาษี 0.05%

- มูลค่า 500 – 1,000 ล้านบาท เสียภาษี 0.07%

- มูลค่า 1,000 ล้านบาทขึ้นไป เสียภาษี 0.1%

- ที่ดินรกร้างว่างเปล่า

ที่ดินรกร้าง หรือที่ดินเปล่าที่ไม่ได้ใช้ประโยชน์ ถือเป็นกลุ่มที่เสียภาษีสูงที่สุด เพราะรัฐต้องการกระตุ้นให้เกิดการพัฒนาพื้นที่ นอกจากนี้ หากปล่อยรกร้างต่อเนื่องหลายปี อัตราภาษียังมีโอกาสปรับเพิ่มขึ้นทุก 3 ปี ตามหลักเกณฑ์ที่กำหนดอีกด้วย

อัตราในการเสียภาษีที่ดินรกร้าง

- มูลค่า 0 – 50 ล้านบาท เสียภาษี 0.3%

- มูลค่า 50 – 200 ล้านบาท เสียภาษี 0.4%

- มูลค่า 200 – 1,000 ล้านบาท เสียภาษี 0.5%

- มูลค่า 1,000 – 5,000 ล้านบาท เสียภาษี 0.6%

- มูลค่า 5,000 ล้านบาทขึ้นไป เสียภาษี 0.7%

หมายเหตุ: หากปล่อยที่ดินรกร้างเกิน 3 ปีติดต่อกัน อัตราภาษีที่ดินจะเพิ่มขึ้น 0.3% ทุก 3 ปี แต่รวมแล้วต้องไม่เกิน 3% หรือล้านละ 30,000 บาท

และสำหรับใครที่กำลังมองหาบ้านทาวน์โฮม 2 ที่จอดรถในทำเลศักยภาพ พร้อมสภาพแวดล้อมที่เอื้อต่อการอยู่อาศัย และมีโอกาสเติบโตด้านมูลค่าในอนาคต ขอแนะนำทาวน์โฮม บางนาในโครงการ “นครทองลีฟวิ่ง” บนทำเลบางนา – เทพารักษ์ ที่ตอบโจทย์ทั้งการอยู่อาศัย และการลงทุน ที่มาพร้อมสิ่งอำนวยความสะดวกครบครัน เดินทางสะดวก ใกล้รถไฟฟ้า และแหล่งงานสำคัญ

Q&A คำถามที่พบบ่อยเกี่ยวกับ ภาษีที่ดินและสิ่งปลูกสร้าง 2569

บ้านหลังแรกต้องเสียภาษีไหม และบ้านหลังที่ 2 เสียภาษีต่างจากหลังแรกยังไง ?

หากเป็นบ้านหลังแรก และมีมูลค่าไม่เกินเกณฑ์ที่รัฐกำหนด อาจได้รับการยกเว้นภาษี แต่บ้านหลังที่ 2 หรือบ้านเพื่อการลงทุน มักเข้าข่ายเสียภาษีตั้งแต่เริ่มต้นตามอัตราที่กำหนด

คอนโดต้องเสียภาษีที่ดินหรือไม่ ?

คอนโดมิเนียม อยู่ในเกณฑ์ภาษีเช่นเดียวกับบ้าน หากใช้เป็นที่อยู่อาศัยหลัก อาจได้รับสิทธิยกเว้น แต่หากปล่อยเช่า หรือถือครองหลายยูนิต อาจต้องเสียภาษีเพิ่มเติม

ปล่อยที่ดินรกร้างไว้นาน ต้องเสียภาษีเพิ่มจริงไหม ?

เสียภาษีจริง เพราะที่ดินรกร้างเป็นกลุ่มที่มีอัตราภาษีสูง และหากปล่อยไว้นานต่อเนื่อง อัตราภาษีสามารถปรับเพิ่มขึ้นทุก 3 ปี ตามหลักเกณฑ์ของภาครัฐ

สุดท้ายนี้ ไม่ว่าจะเป็น บ้านหลังแรก คอนโด บ้านเพื่อการลงทุน ทาวน์โฮม 2 ที่จอดรถ หรือที่ดินเปล่า ต่างก็มีเงื่อนไขการจัดเก็บภาษีแตกต่างกัน ดังนั้น การติดตามข้อมูลล่าสุด ตรวจสอบราคาประเมิน และวางแผนการถือครองอย่างเหมาะสม จะช่วยลดภาระค่าใช้จ่าย และทำให้บริหารทรัพย์สินได้คุ้มค่ามากยิ่งขึ้น

และหากคุณกำลังมองหาที่อยู่อาศัย ที่ตอบโจทย์ทั้งการลงทุน และอยู่อาศัยเอง ขอแนะนำทาวน์โฮม บางนา นครทองลีฟวิ่ง บางนา-เทพารักษ์ ที่ตอบโจทย์ทั้งคนรุ่นใหม่ และครอบครัวทุกขนาด ที่มองหาความคุ้มค่าในระยะยาว หากสนใจสามารถติดต่อสอบถามเพิ่มเติมได้ที่

Line: @nktgroup

โทร 087-678-9296 (นครทองลีฟวิ่ง)

084-641-2666 (นครทองโคโลนี่)

097-1854467 (นครทอง ดิ เออเบิร์น ไวบ์)

Inbox: Nakornthong Group