สรุป ! เงื่อนไขรีไฟแนนซ์บ้าน ก่อนยื่นเรื่องกับธนาคารปี 2569

ในช่วงที่อัตราดอกเบี้ยอยู่ในทิศทางขาขึ้น หลายครอบครัวจะเริ่มรู้สึกได้ทันทีว่า ค่างวดบ้านแพงขึ้น โดยเฉพาะคนที่ผ่อนครบโปรโมชัน 3 ปีแรกแล้ว และต้องเข้าสู่ดอกเบี้ยลอยตัว ที่อ้างอิงกับอัตรา MRR หรือ MLR ของแต่ละธนาคาร

ทำให้ยอดผ่อนต่อเดือน ขยับสูงขึ้นแบบหลีกเลี่ยงไม่ได้ เพราะเมื่อเงินเฟ้อสูง ธนาคารกลางมักปรับขึ้นดอกเบี้ยนโยบาย ซึ่งพอดอกเบี้ยตัวนี้สูงขึ้น ธนาคารพาณิชย์ก็มีต้นทุนเพิ่ม และมักปรับดอกเบี้ยสินเชื่อบ้านขึ้นตาม ทำให้ค่างวดบ้านของผู้กู้สูงขึ้นตามไปด้วย

ในบทความนี้ นครทอง จึงอยากมาสรุปเงื่อนไข ค่าใช้จ่าย อัตราดอกเบี้ย และขั้นตอนรีไฟแนนซ์บ้านปี 2569 เพื่อให้คุณสามารถตัดสินใจ ก่อนยื่นรีไฟแนนซ์กับธนาคารอย่างรอบคอบ และครบถ้วนมากที่สุด ถ้าพร้อมแล้ว เราไปดูกันเลย !

เลือกหัวข้อที่ต้องการอ่าน

รีไฟแนนซ์บ้าน คืออะไร ? ทำไมช่วยให้เป็นเจ้าของบ้านได้ไวขึ้น

รีไฟแนนซ์บ้าน (Refinance) คือ การยื่นขอกู้สินเชื่อจากธนาคารใหม่ เพื่อนำเงินไปปิดยอดหนี้บ้านกับธนาคารเดิม โดยใช้บ้าน คอนโด หรือทาวน์โฮมเป็นหลักประกันเหมือนเดิม ทั้งนี้ ในปี 2569 การรีไฟแนนซ์ได้รับความสนใจเพิ่มขึ้น เนื่องจาก ผู้กู้จำนวนมากครบกำหนด 3 ปีแรก ซึ่งเป็นช่วงที่มักไม่มีค่าปรับปิดบัญชีก่อนกำหนด โดยจุดประสงค์หลักของการรีไฟแนนซ์ มีดังนี้

- ลดอัตราดอกเบี้ย ทำให้ผ่อนน้อยลง

- ลดค่างวดรายเดือน ช่วยให้เราบริหารเงินสดได้สบายขึ้น

- ขยายระยะเวลาผ่อน ช่วยลดแรงกดดัน ต่อรายได้ในแต่ละเดือน

- ขอวงเงินเพิ่ม กรณีราคาประเมินบ้าน หรืสูงขึ้น

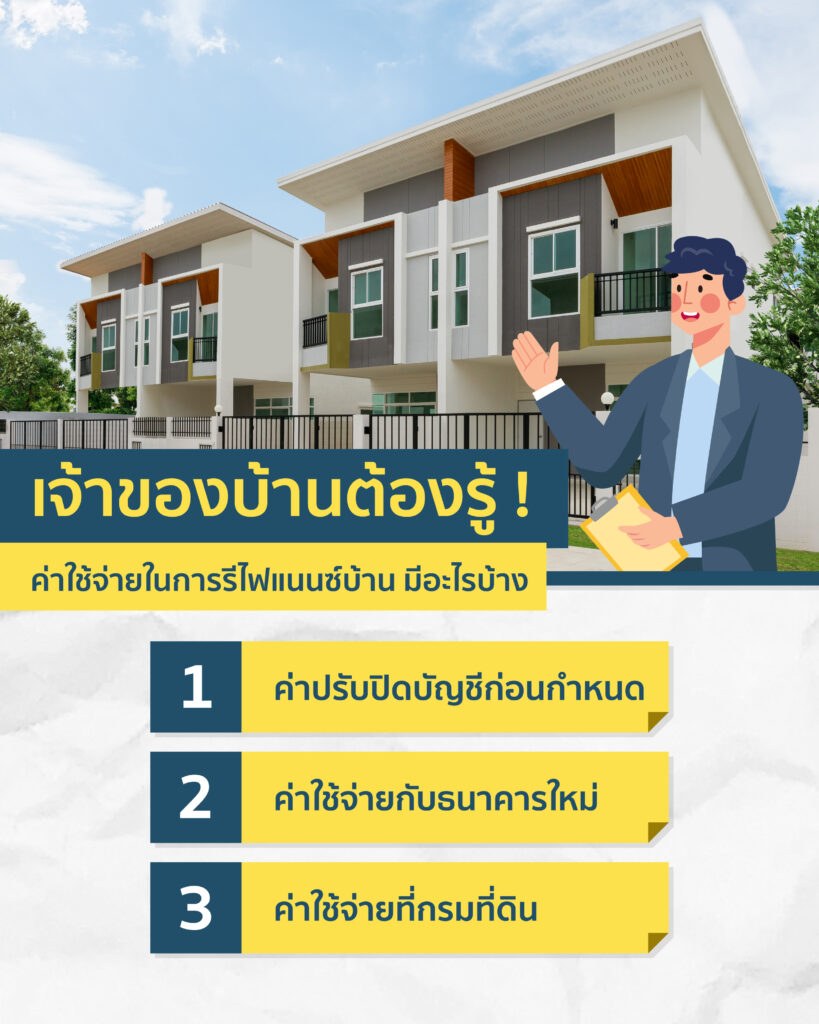

เจ้าของบ้านต้องรู้ ! ค่าใช้จ่ายในการรีไฟแนนซ์บ้าน มีอะไรบ้าง

ก่อนตัดสินใจรีไฟแนนซ์ ผู้กู้ หรือบ้านแฝด บางนาควรทำความเข้าใจ ค่าใช้จ่ายต่าง ๆ ที่เกี่ยวข้อง เพื่อประเมินความคุ้มค่า

1. ค่าปรับปิดบัญชีก่อนกำหนด

เมื่อไถ่ถอนหลักประกันบ้าน หรือทาวน์โฮมก่อนครบกำหนดสัญญา ธนาคารเดิมจะเรียกเก็บค่าปรับ ประมาณ 2 – 3% ของยอดหนี้คงเหลือ ดังนั้น ทางที่ดี ผู้กู้ควรรอให้ครบกำหนดสัญญาเดิมก่อนการรีไฟแนนซ์ เพื่อลดค่าใช้จ่ายส่วนนี้

ตัวอย่างเช่น ยอดหนี้คงเหลือ 3,000,000 บาท ค่าปรับ 3% จะเท่ากับ 90,000 บาท

2. ค่าใช้จ่ายกับธนาคารใหม่

หลังจากเลือกธนาคารใหม่แล้ว ผู้กู้จะต้องเตรียมค่าใช้จ่าย ดังต่อไปนี้

- ค่าประเมินราคาหลักประกัน: ประมาณ 2,000 – 3,500 บาท (บางธนาคารมีโปรโมชันฟรีค่าประเมิน)

- ค่าประกันอัคคีภัย: เป็นประกันภาคบังคับ ทำทุก 1 – 3 ปี ประมาณ 1,000 – 3,000 บาท ขึ้นกับมูลค่าบ้าน

- ค่าเบี้ยประกัน MRTA (ประกันชีวิตคุ้มครองสินเชื่อ): ไม่บังคับทุกธนาคาร แต่หากทำมักได้ดอกเบี้ยพิเศษ ซึ่งจะขึ้นอยู่กับวงเงิน และระยะเวลากู้

- ค่าธรรมเนียมดำเนินการสินเชื่อ: บางธนาคารจะคิด 0.025% ของวงเงินกู้ และบางธนาคารจะฟรีในช่วงโปรโมชัน

3. ค่าใช้จ่ายที่กรมที่ดิน

การรีไฟแนนซ์ ถือเป็นการจดจำนองใหม่ จึงมีค่าใช้จ่าย ดังนี้

- ค่าจดจำนอง 1% ของวงเงินกู้ใหม่

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ใหม่

ตัวอย่างเช่น หากรีไฟแนนซ์วงเงิน 2,000,000 บาท ค่าจดจำนองจะอยู่ที่ 20,000 บาท และค่าอากรแสตมป์คือ 1,000 บาท

ทำความเข้าใจ “อัตราดอกเบี้ยบ้าน” มีกี่แบบ ?

สิ่งที่ผู้กู้ควรทำความเข้าใจ ก่อนยื่นเรื่องกู้ หรือรีไฟแนนซ์บ้าน คือ ประเภทของอัตราดอกเบี้ย ว่ามีกี่แบบ และแต่ละแบบแตกต่างกันอย่างไร ทั้งนี้ อัตราดอกเบี้ยบ้านมี 2 แบบ ได้แก่

- ดอกเบี้ยคงที่ (Fixed Rate)

คำนวณจากเงินต้น เต็มจำนวนตลอดอายุสัญญา มีค่างวดเท่ากันทุกงวด เหมาะกับคนที่ต้องการวางแผนการเงินแบบแน่นอน

- ดอกเบี้ยลอยตัว (Floating Rate)

อัตราดอกเบี้ยปรับตาม MRR (Minimum Retail Rate) หรือ MLR (Minimum Loan Rate) ซึ่งจะคำนวณจากเงินต้นคงเหลือจริง เหมาะกับคนที่สามารถรับความเสี่ยงได้

ทั้งนี้ การรีไฟแนนซ์ ก็เป็นเหมือนตัวช่วยในการผ่อนชำระ และปรับปรุงสภาพคล่องทางการเงิน หากวางแผน พิจารณาดอกเบี้ย ค่าใช้จ่าย และเงื่อนไขสัญญาอย่างรอบคอบ ก็จะช่วยให้ผู้กู้สามารถผ่อนบ้านได้อย่างราบรื่น และลดความเสี่ยงทางการเงินในอนาคตได้มากขึ้น

อย่างไรก็ตาม หากคุณกำลังมองหาบ้านใหม่ ขอแนะนำ “นครทองลีฟวิ่ง บางนา – เทพารักษ์” บ้านแฝด บางนา ที่ออกแบบมาเพื่อตอบโจทย์ชีวิตคนเมือง ด้วยทำเลสะดวก ใกล้ทางด่วน และแหล่ง Shopping พร้อมสิ่งอำนวยความสะดวกครบครัน

เช็กอัตราดอกเบี้ย สำหรับรีไฟแนนซ์สินเชื่อบ้าน ปี 2569

โดยทั่วไป อัตราดอกเบี้ยของแต่ละธนาคาร จะมีเงื่อนไขอาจแตกต่างกัน ตามคุณสมบัติผู้กู้ นโยบายธนาคาร และโปรโมชัน ดังนั้น ผู้กู้จึงควรตรวจสอบข้อมูล และอัปเดตข้อมูลล่าสุดจากเว็บไซต์ธนาคารทุกครั้งก่อนทำการรีไฟแนนซ์

ตรวจสอบข้อมูล อัตราดอกเบี้ยสินเชื่อบ้าน ของแต่ละธนาคาร

- ธนาคารอาคารสงเคราะห์:สินเชื่อบ้าน สุขสันต์ ปี 2569 | ธอส.

- ธนาคารไทยพาณิชย์:สินเชื่อรีไฟแนนซ์ | ไทยพาณิชย์

- ธนาคารกรุงศรีอยุธยา:สินเชื่อรีไฟแนนซ์ | กรุงศรี

- ธนาคารกรุงเทพ:สินเชื่อรีไฟแนนซ์จากสถาบันการเงินอื่น | กรุงเทพ

- ธนาคารกรุงไทย:สินเชื่อรีไฟแนนซ์ | กรุงไทย

- ธนาคารกสิกรไทย:สินเชื่อรีไฟแนนซ์ | กสิกร

- ธนาคารเกียรตินาคิน:สินเชื่อรีไฟแนนซ์ | เกียรตินาคิน

- ธนาคารแลนด์ แอนด์ เฮ้าส์:สินเชื่อรีไฟแนนซ์ | แลนด์ แอนด์ เฮ้าส์

- ธนาคารออมสิน:สินเชื่อเคหะรีไฟแนนซ์ และกู้เพิ่มเติม | ออมสิน

ทั้งนี้ ก่อนตัดสินใจกู้บ้าน หรือรีไฟแนนซ์ สิ่งสำคัญที่สุดไม่ใช่แค่ดูว่า “ดอกเบี้ยต่ำสุดเท่าไร” แต่คือการเข้าใจว่า ค่างวดที่ต้องผ่อนในแต่ละเดือนสอดคล้องกับรายได้ของคุณหรือไม่ เพราะแม้อัตราดอกเบี้ยจะต่างกันเพียง 0.25 – 0.50% ก็สามารถทำให้ดอกเบี้ยรวมตลอดสัญญา ต่างกันหลักแสนบาทได้

คำนวณอัตราดอกเบี้ยบ้าน ด้วยตนเองได้ที่:โปรแกรมคำนวณผ่อนบ้านตามวงเงิน และระยะในการผ่อน (Loan Calculator)*

(*โปรแกรมคำนวณผ่อนบ้านนี้ เพียงกรอก วงเงินกู้ อัตราดอกเบี้ย และระยะเวลาที่ต้องการผ่อน ระบบจะช่วยประเมินค่างวดรายเดือน และดอกเบี้ยรวมให้ทันที ช่วยให้คุณวางแผนการเงินได้อย่างมั่นใจ ก่อนตัดสินใจยื่นกู้ หรือรีไฟแนนซ์จริงในขั้นตอนถัดไป)

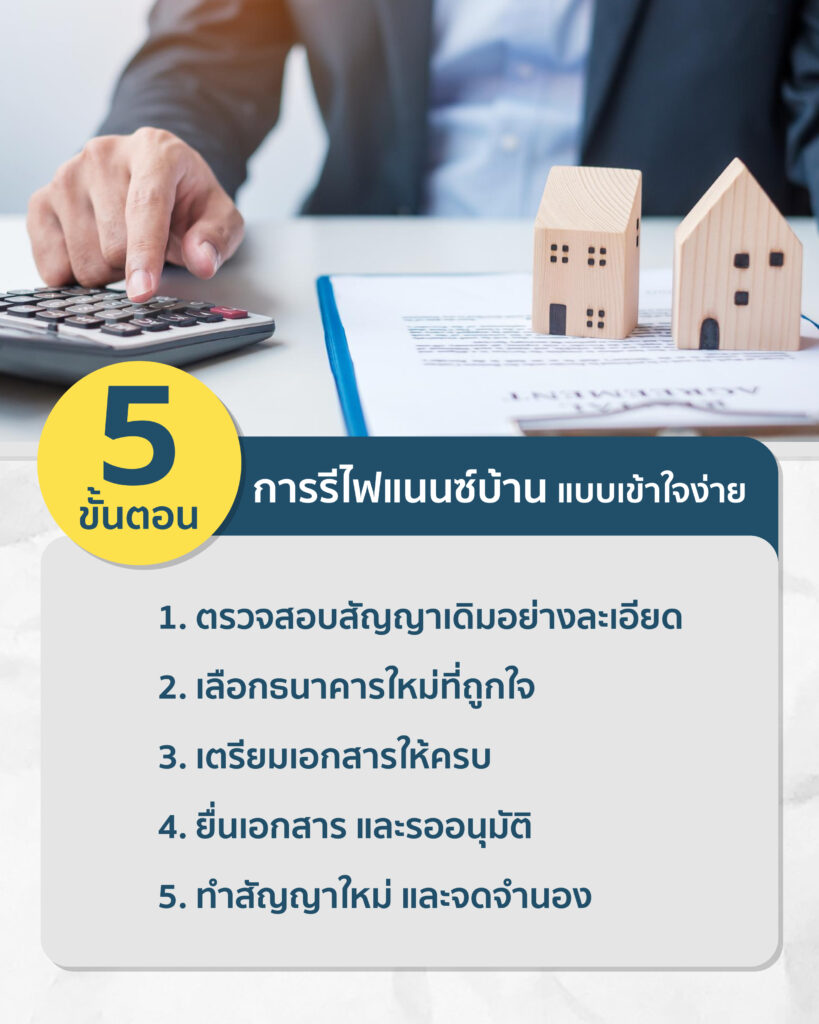

5 ขั้นตอน การรีไฟแนนซ์บ้าน แบบเข้าใจง่าย

การรีไฟแนนซ์บ้าน อาจดูเหมือนเป็นกระบวนการที่ซับซ้อน แต่หากคุณเข้าใจขั้นตอนอย่างถูกต้อง จะช่วยให้การดำเนินเรื่อง เป็นไปอย่างราบรื่น ลดความผิดพลาด และเพิ่มโอกาสอนุมัติได้รวดเร็วยิ่งขึ้น โดยต่อไปนี้ คือรายละเอียดในแต่ละขั้นตอน ที่ผู้กู้ควรเตรียมตัวให้พร้อม

- ตรวจสอบสัญญาเดิมอย่างละเอียด

ขั้นตอนแรก คือ การกลับไปดูเงื่อนไขสินเชื่อเดิมอย่างละเอียด เพื่อประเมินความคุ้มค่าในการรีไฟแนนซ์ โดยขอหนังสือรับรองยอดหนี้คงเหลือจากธนาคารเดิม เพื่อทราบยอดหนี้ที่ต้องปิดบัญชีอย่างเป็นทางการ

จากนั้นตรวจสอบค่าปรับปิดบัญชีก่อนกำหนด โดยทั่วไปจะอยู่ที่ 2 – 3% ของยอดหนี้คงเหลือ (หากยังไม่ครบกำหนด 3 ปีแรก อาจมีค่าปรับส่วนนี้) และอย่าลืมตรวจสอบอัตราดอกเบี้ยปัจจุบัน ว่าเข้าสู่ช่วงลอยตัวแล้วหรือไม่

- เลือกธนาคารใหม่ที่ถูกใจ

เมื่อทราบต้นทุนฝั่งธนาคารเดิมแล้ว ขั้นตอนถัดมาคือ การเปรียบเทียบข้อเสนอจากหลายธนาคาร โดยการเปรียบเทียบอัตราดอกเบี้ยเฉลี่ย 3 ปีแรก และดอกเบี้ยหลังหมดโปรโมชัน

จากนั้นตรวจสอบเงื่อนไข MRTA (ประกันชีวิตคุ้มครองสินเชื่อ) ว่าบังคับหรือไม่ และมีผลต่ออัตราดอกเบี้ยอย่างไร นอกจากนี้ อย่าลืมเช็กค่าธรรมเนียม วงเงินขั้นต่ำ และระยะเวลากู้สูงสุด

- เตรียมเอกสารให้ครบ

การเตรียมเอกสารครบถ้วนตั้งแต่ต้น จะช่วยให้กระบวนการอนุมัติรวดเร็วขึ้น โดย เอกสารหลักที่ต้องใช้ จะได้แก่

- บัตรประชาชน และทะเบียนบ้าน

- หนังสือรับรองรายได้ หรือสลิปเงินเดือนล่าสุด

- Statement บัญชีย้อนหลัง 6 – 12 เดือน

- สำเนาโฉนดที่ดิน หรือเอกสารกรรมสิทธิ์ห้องชุด

- ในกรณี เป็นเจ้าของกิจการ อาจต้องเตรียมเอกสารจดทะเบียนบริษัท และงบการเงินเพิ่มเติม

- ยื่นเอกสาร และรออนุมัติ

หลังยื่นเอกสารทั้งหมด ธนาคารจะเข้าสู่กระบวนการพิจารณาสินเชื่อ โดยมีระยะเวลาพิจารณาโดยทั่วไปประมาณ 2 – 4 สัปดาห์ เจ้าหน้าที่จะนัดหมายเพื่อประเมินราคาหลักประกัน และธนาคารตรวจสอบความสามารถในการชำระหนี้ และประวัติเครดิตบูโรทั้งหมด หากเอกสารครบ และสถานะทางการเงินมั่นคง โอกาสอนุมัติก็จะค่อนข้างสูง

- ทำสัญญาใหม่ และจดจำนอง

เมื่อได้รับอนุมัติแล้ว ผู้กู้จะเข้าสู่ขั้นตอนสุดท้าย คือ ลงนามในสัญญาสินเชื่อใหม่ และชำระค่าธรรมเนียมต่าง ๆ ที่เกี่ยวข้อง จากนั้นธนาคารใหม่จะดำเนินการชำระหนี้ให้ธนาคารเดิม ส่วนผู้กู้จะไปดำเนินการจดจำนองใหม่ที่สำนักงานที่ดิน ซึ่งหลังจากขั้นตอนนี้เสร็จสิ้น การรีไฟแนนซ์จะถือว่าเรียบร้อย และผู้กู้จะเริ่มผ่อนชำระกับธนาคารใหม่ ตามเงื่อนไขที่ตกลงไว้

อย่างไรก็ตาม หากคุณกำลังมองหาบ้านทำเลศักยภาพ เดินทางสะดวก ใกล้โซนบางนา – เทพารักษ์ พร้อมดีไซน์ทันสมัย และฟังก์ชันที่ตอบโจทย์ครอบครัวยุคใหม่ นครทอง ขอแนะนำบ้านแฝด บางนา “นครทองลีฟวิ่ง บางนา – เทพารักษ์” ที่ออกแบบพื้นที่ใช้สอยอย่างคุ้มค่า รองรับทั้งการอยู่อาศัย และการเติบโตในอนาคต

หากสนใจ สามารถสอบถามรายละเอียดเพิ่มเติม นัดชมโครงการ หรือรับโปรโมชันพิเศษได้ที่

Line:@nktgroup

โทร 087-678-9296 (นครทองลีฟวิ่ง)

084-641-2666 (นครทองโคโลนี่)

097-1854467 (นครทอง ดิ เออเบิร์น ไวบ์)

Inbox:Nakornthong Group